연말정산은 1월 1일부터 12월 31일까지 번 돈에 대해 정산하는 개념이다.

연말정산은 한 해동안 미리 낸 세금과 실제로 내야 할 세금을 비교해 차액을 조정하는 과정으로, 세금을 많이 냈다면 환급받을 수 있고, 적게 냈다면 추가 납부해야 한다. 현금영수증이나 의료비, 교육비 등 세제 혜택이 있는 지출이 많다면 세금을 보전받는 편이고, 소득 대비 지출이 적다면 세금을 추가로 부과받을 수 있다.

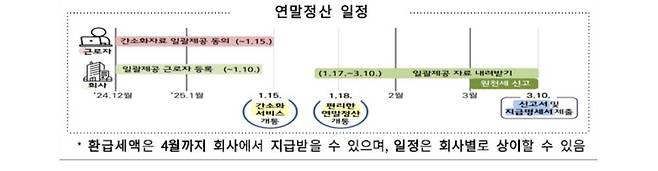

1월 1일에서 7일 사이 간소화 자료를 정기 제출하고, 15일 이후 자료 조회를 지원한다. 부득이한 사유가 인정되면 1월 13일 22시까지 간소화 자료를 제출할 수 있으며, 추가 및 수정 제출은 1월 15일에서 18일 사이 시행된다. 만약 조회되지 않은 의료비가 있을 경우 1월 17일까지 신고센터에 누락 자료를 확인 요청해야 한다.

올해로 시행 2년 차를 맞은 ‘고향사랑기부제’도 있다. 개인이 주민등록상 주소지 외의 지자체에 기부할 경우 세액공제 혜택을 제공하는 제도다. 지방재정을 확충하고, 지역특산품 등 답례품 제공으로 지역경제를 활성화하기 위해 지난해 처음 도입됐다.

최대 기부금액은 개인당 연간 500만원까지다. 10만원까지는 전액, 초과분은 16.5% 세액 공제된다. 기부금 최대 30% 이내에 해당하는 답례품도 받을 수 있다.

예를 들어 연봉이 7000만원일 경우, 1750만원(7000만원×25%) 초과 사용분부터 소득공제를 받을 수 있다. 연소득의 25%까지는 신용카드로 사용하고, 그 이후부터는 체크카드나 현금을 사용하는 것이 유리하다. 공제율에 차이가 있기 때문인데, 신용카드는 15%, 체크카드·현금영수증은 30%, 제로페이는 40%의 공제율이 적용된다. 장을 볼 때 전통시장을 찾는 것이 절세 측면에서 유리하다는 의미다.

연간 900만원 이하의 돈은 연금저축이나 퇴직연금 계좌에 돈을 납입하기만 하면 납입액의 13.2~16.5%를 세액공제로 환급받을 수 있기 때문이다. 연간 총급여가 5500만원 이하인 경우엔 900만원 이하 납입액에 대해 16.5%의 세액공제율이 적용되고, 5500만원을 초과하는 경우엔 세액공제율이 13.2%다.

예를 들어 총급여액이 4000만원인 직장인이 지난 1월부터 12월까지 매달 75만원씩 총 900만원을 개인형퇴직연금(IRP)에 납입했다고 가정해 보겠다. 이 직장인은 연말정산을 통해 내년에 148만5000원(900만원×16.5%)의 세금을 아낄 수 있다. 매달 나눠 내지 않고 연말에 일시에 납입해도 최대 900만원까지 세액공제 혜택이 적용된다.

의료비 세액공제도 꼼꼼히 챙겨야 한다. 본인과 부양가족이 지출한 의료비 중 총급여액의 3%를 초과하는 금액에 대해 15%의 세액공제가 적용된다. 특히 난임 시술비, 미숙아·선천성 이상아 의료비는 20%의 높은 공제율이 적용된다.

납세자들이 연말정산 때 흔하게 하는 실수 중 하나가 부양가족 중복공제다.

납세자들이 연말정산에서 부모나 배우자 등에 대해 부양가족 공제를 받기 위해선 부모나 배우자의 연간 소득금액(근로·사업·양도·퇴직소득)이 100만원 이하여야만 한다. 근로소득만 있다면 연간 총급여가 500만원 이하여야 한다.

연금저축, 퇴직 연금 등 사적 연금에 대한 연금 소득 세금도 상향된다. 기존의 경우 1200만 원 이상 수령 시 세금을 내야했으나, 2025년부터는 1500만 원으로 오른다.

https://v.daum.net/v/20241224193300626

한 달 안으로 다가온 2025년 연말정산, 주요 변경점 및 확인 사항은?

[IT동아 남시현 기자] 13월의 월급이라고도 불리는 연말정산이 곧 시작된다. 연말정산은 한 해동안 미리 낸 세금과 실제로 내야 할 세금을 비교해 차액을 조정하는 과정으로, 세금을 많이 냈다면

v.daum.net

'투자 > 세금처리' 카테고리의 다른 글

| 연말정산 간소화 서비스 2025년 1월 15일부터 시작 (0) | 2025.01.02 |

|---|---|

| 연말정산 꿀팁 (1) | 2025.01.02 |